Budget

Quelques explications en termes de budget communal :

Un budget est composé de recettes et de dépenses. Le budget prévisionnel d’une commune se doit d’être équilibré entre dépenses et recettes (ie : les dépenses doivent être égales aux recettes).

Les recettes d’une commune ont plusieurs origines :

- Les banques : lorsque la commune souscrit à un emprunt, la somme prêtée par la banque est une recette.

- L’état par les dotations et les subventions accordées

- La communauté de commune par les dotations et subventions accordées

- Les usagers par le payement des services de la commune qu’ils utilisent : piscine, bibliothèque, location, cantine, …

- Les habitants par les taxes locales.

Les dépenses elles adressent 3 types de finalités :

- Les remboursements d’emprunt relatifs aux emprunts déjà souscrits

- Les investissements qui sont des dépenses exceptionnelles relatives à la création ou au renouvellement d’équipements.

- Le fonctionnement ce qui est de l’ordre du quotidien : le nécessaire pour le fonctionnement de la commune et de ses services (entretien des équipements, matériel, personnel, subvention aux associations, énergie, …)

Chaque année, avant le 15 avril, les communes doivent soumettre au vote de ses conseillers municipaux

- La validation des résultats comptables correspondant à l’exécution du budget prévisionnel qui a été voté l’année précédente. Cette validation est une validation complémentaire à celle des services de l’état qui contrôlent la régularité des comptes par le trésorier payeur.

- Le budget prévisionnel de l’année entamée, pour définir les recettes et les dépenses prévues.

Un budget communal se compose de 2 sections aussi bien pour les dépenses que pour les recettes :

- Le fonctionnementqui correspond à ce qui tient des opérations nécessaires pour la gestion cette catégorie)

- L’investissement qui correspond à ce qui tient de l’achat de nouveaux équipements, ou au renouvellement d’équipement devenus obsolètes. (A noter que le remboursement des intérêts des emprunts souscrits entre dans cette catégorie).

La majeure partie des recettes sont des recettes de fonctionnement. Pour financer les dépenses d’investissement, il est nécessaire de transférer des crédits depuis le fonctionnement vers l’investissement. Les transferts ne peuvent être fait dans le sens inverse.

Les recettes correspondantes aux sommes empruntées aux banques ne peuvent servir qu’à financer de l’investissement.

La commune gère ses finances à travers 3 budgets : 1 budget principal et deux budgets annexes : un budget pour la gestion du réseau d’eau et d’assainissement et un budget pour la gestion de la forêt.

Vote de validation de comptes 2018 :

Les résultats comptables de la commune (compte administratif, compte de gestion), concrétisation du budget prévisionnel voté en début 2018 et de ses adaptations au cours de l’année a été validé par le conseil municipal.

Les résultats 2018 dégagent un excédent de 327 046.92€ (à comparer avec celui de 2017 : 272 951.61€) qui est reportés pour le budget 2019 et contribue à augmenter l’envergure du budget 2019.

Ce résultat s’explique par

- Des postes de dépenses qui ont globalement été inférieurs aux prévisions pour les raisons suivantes :

- Des projets dont la finalisation a été repoussée.

- Des provisions qui n’ont pas eu ou pas encore eu le besoin d’être utilisées (poursuites en justice, payement de la facture de la dameuse, …)

- Des participations aux syndicats intercommunaux plus faibles qu’anticipées

- Des économies.

- Des recettes qui ont été globalement supérieures aux prévisions :

- Des dotations qui ont été supérieures aux anticipations

- Des recettes exceptionnelles à la piscine

A noter que :

- La piscine a dépassé les prévisions de recette de 10 000€

- Des factures reçues trop tardivement apparaissent en reste à réaliser : 14 000€

- La recette de taxe d’aménagement a été mal évaluée puisque surévaluée de 16 900€

- Suite à de nombreuses pannes sur les véhicules, le budget d’entretien prévu a été dépassé de 27 000€

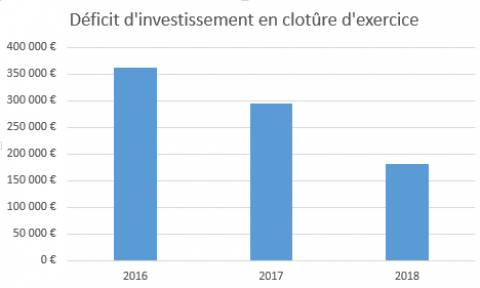

Les résultats permettent de continuer de réduire le déficit d’investissement qui était apparu avec la reprise la dissolution du SIVU :

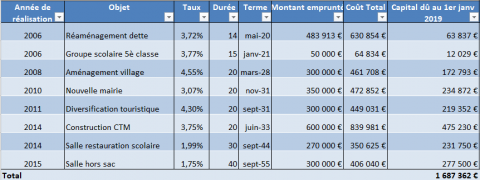

Etat de la dette au 1er janvier 2019:

Aucun emprunt n’a été souscrit en 2018, la commune se conformant aux préconisations du rapport de la chambre régionale des comptes.

La dette actuelle du budget principal de la commune de la commune s’élève à 1 687 362€ (contre 1 814 925€ au premier janvier 2018).

Pour l’année 2019, l’annuité totale correspondant aux emprunts du budget principal s’élèvent à 187 000€.

Noter que en 2019, un prêt sera contracté pour le rachat de l’appartement du Fenoy et de la salle St Michel, qui nécessite un versement de 303 000€.

Taux d’imposition 2019 :

Le conseil municipal a voté le maintien des impôts au niveau de 2019:

- Les dépenses de rattrapage auxquelles nous allons devoir faire face les années prochaines sont conséquentes et la santé de la Commune est encore très fragile

- la Chambre Régionale des Comptes parmi ses recommandations préconise de maintenir les taux en 2019.

A noter :

- Certains foyers verront leur prélèvement réduit par l’application de la loi de finance 2018.

- L’Etat prend le relais pour assurer la totalité des revenus fiscaux de la commune.

Budget prévisionnel 2019 :

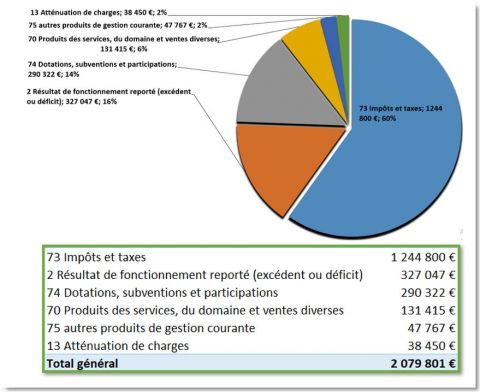

Le budget principal a été voté par le conseil municipal. Ce budget se compose de la façon suivante : Le fonctionnement s’élève à 2 079 801€ et l’investissement à 1 380 595,00 €.

- Recettes de fonctionnement :

Pour comprendre à quoi correspondent les intitulés réglementaires :

- 73 Impôts et taxe : ce sont les taxes locales

- 2 Résultat de fonctionnement reporté: c’est l’excédent de l’année précédente

- 74 Dotations, subventions, participations: ce sont les dotations et participations de l’Etat.

- 70 Produits de services, du domaine et ventes diverse: ce sont les recettes liées à des services payant de la commune : cantine, périscolaire, location des terrasses, entrées de la piscine, adhésions à la bibliothèque, payement des avances de frais de secours sur les pistes de ski, …

- 75 Autres produits de gestion courante: les loyers perçus des bâtiments loués par la commune (salles communales, bureaux du parc, poste, bureau des guides) et versement du budget de la forêt (part des ventes de coupes de bois)

- 13 Atténuation de charges: ce sont les remboursements par l’assurance des congés maladie des employés municipaux

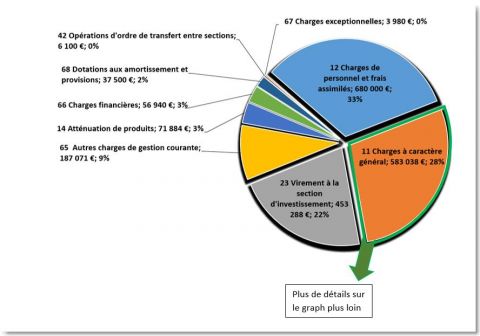

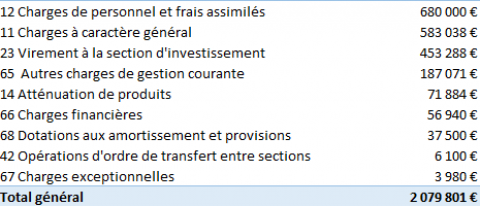

2. Dépenses de fonctionnement :

Pour comprendre à quoi correspondent les intitulés réglementaires :

- 12 Charges à caractère général: les autres dépenses du quotidien : énergie, téléphone, eau, cantine, équipement, matériel et matériaux pour le travail des services, entretien des voieries, transports scolaires, taxes, … (plus de détails donnés plus bas)

- 11 Charges de personnel et frais assimilés : ce sont les dépenses liées au personnel communal : scolaire, technique, administratif, bibliothèque. Ce sont les salaires et les cotisations.

- 23 Virement à la section d’investissement : somme destinée à équilibrer la section d’investissement

- 65 Autre charge de gestion courante: comprend les indemnités et cotisations pour les élus, les frais de délégations de service (entretien du Guiers, entretien de l’éclairage public, service incendie, solidarité, associations), le versement d’une contribution au budget eau pour l’équilibrer.

- 14 Atténuation de produits : est constitué de taxes d’équilibrage de ressources communal liées à la réforme de loi de finance locale 2009 (péréquations) et le reversement de dotations reçues et destinées à une compétence qui a été cèdée.

- 66 Charges financières : ce sont les intérêts des emprunts

- 68 Dotation aux amortissements et provision: lié aux risques financiers encourus : procès en cours, …

- 42 Opération d’ordre de transfert entre section : écriture comptable pour les études réalisées mais non suivie de projet

- 67 Charges exceptionnelles : pénalités de frais de justice suite à condamnation de la commune

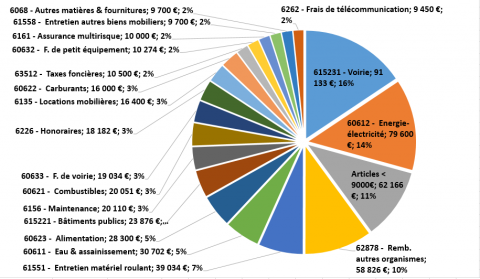

2.1 Détail du chapitre 11 charges à caractère général :

Voici comment se répartissent les dépenses à caractère général du graphique précédent.

Pour permettre une meilleure lisibilité, les catégories représentant un total de dépenses inférieur à 9 000€ ont été regroupées en une catégorie « Articles < 9 000€ ».

Pour comprendre à quoi correspondent les intitulés réglementaires :

- 615231 Voierie : entretien des voiries et des abords : routes, canalisations, éclairage, déneigement, fauchage, marquage, …

- 60612 Energie-électricité : dépenses d’électricité et d’énergie (hors carburant et granulés)

- Articles regroupement des dépenses des catégories inférieures à 9 000€

- 62878 Remb. autres organismes: avances de frais de secours, droits de survol de pistes de ski de fond (retard d’autres années), participation à la crèche, sous traitement d’ordures ménagères, participation forfaits ski enfants, sous traitement de permis de construire, frais de copropriété, …

- 61551 Entretien matériel roulant : frais d’entretien de la flotte de véhicules

- 60611 Eau et assainissement : consommation d’eau

- 60623 Alimentation : essentiellement achat de nourriture pour la cantine scolaire et le périscolaire

- 615221 Bâtiments publics : dépenses d’entretien des bâtiments publics

- 6156 Maintenance : maintenance des équipements de la commune (chaudières/pompes à chaleur, ascenseur, …)

- 60621 Combustible : granulés de bois pour chauffage

- 60633 F. de voierie : fourniture en matériel de voierie : regards, enrobé, panneaux de circulation, marquage au sol, …

- 6226 Honoraires : payement de frais d’études, de frais d’avocat.

- 6135 Locations mobilières : locations de matériel transportable : photocopieurs, standard téléphnoniques, engins de chantiers (plaque vibrantes, nacelles, …), skis pour les écoliers

- 60622 Carburant : carburant utilisés pour les véhicules communaux

- 63512 Taxes foncières : taxe payée par la commune relativement à ses propriétés.

- 60632 F. de petit équipement : fournitures en petits équipement (pour travaux, ou matériel communal)

- 6161 Assurances multirisques : assurances pour les biens communaux

- 6158 Entretien autres biens mobiliers : entretien des biens déplaçables qui ne sont pas des véhicules.

- 6068 Autres matériels et fournitures : Achat de pièces pour réparation des véhicules.

- 6262 frais de télécommunication : abonnement des différentes lignes de téléphones de la commune.

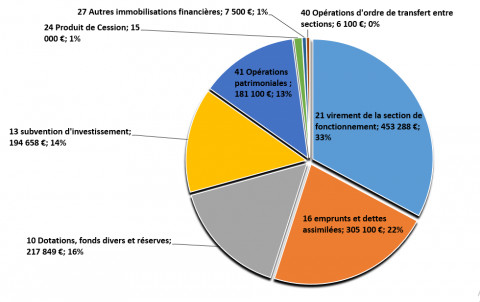

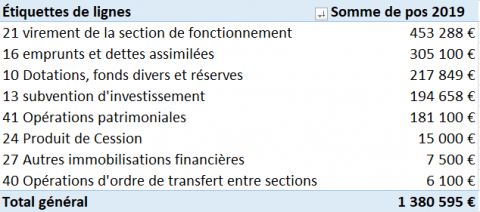

3.Recettes d’investissement :

Pour comprendre à quoi correspondent les intitulés réglementaires :

- 21 Virement de la section de fonctionnement : somme transférée depuis le fonctionnement pour assurer le remboursement du capital de la dette et l’équilibre du budget

- 16 : Emprunt et dettes assimilées: recette liées à la souscription de prêts. Ecriture comptable liées à des versements de caution

- 10 Dotations, fond diverses et réserves: excédent de fonctionnement reporté, remboursement de tva, taxe

- 13 Subventions d’investissement: subventions de l’Europe, de l’état, de la région, du département relatives aux opérations d’investissement engagées

- 41 Opérations patrimoniales : écritures d’ordre. Correspond au transfert de l’actif de la commune lié au SIVU vers l’EPIC.

- 24 Produit de cession : vente de terrain

- 27 Autres immobilisations financières : remboursement par le budget eau d’une annuité d’emprunt

40 Opération d’ordre de transfert entre sections : écriture comptable pour les études réalisées mais non suivie de projet (équilibrée par l’opération 42 en dépense de fonctionnement)

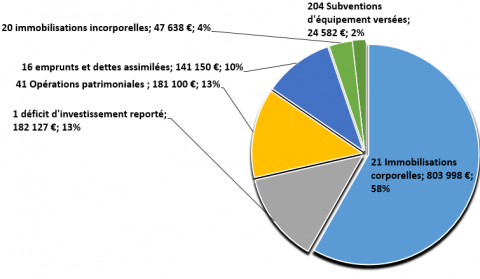

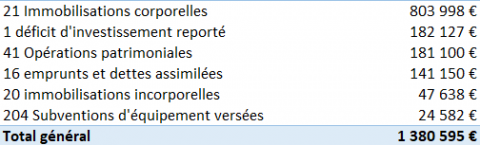

4.Dépenses d’investissement

Pour comprendre à quoi correspondent les intitulés réglementaires :

- 21 Immobilisations corporelles : investissement en biens matériels tels que les routes, le bâtiment (EPFL), …

- 1 Déficit d’investissement reporté: déficit du budget d’investissement 2018 à absorber (reste du déficit du SIVU qui se résorbe au fur et à mesure)

- 16 Emprunts et dettes assimilées : somme destinée au payement de l’annuité du capital de la dette

- 21 Immobilisations incorporelles : investissement en bien immatérielles tels que les études (aménagements, voieries, …)

- 204 Subvention d’équipement versées : participation à des investissement réalisé par des organismes délégués : Comcom (PLUI), SEDI (éclairage public)

De nombreuses décisions budgétaires ont été prises qui se concrétiseront dans l’année. Voici une sélection d’actions qui sont importantes aux yeux de l’équipe municipale :

- Pour s’inscrire dans le projet de territoire du cœur de chartreuse :

- Participer au projet de Plan local d’urbanisme intercommunal (3eme année d’un programme sur 5 ans): 3000€

- Pour améliorer l’accueil et le cadre de vie de tous :

- Etude du projet d’aménagement du Coeur de village: 10 000€

- Réfection des toilettes publiques de la salle des fêtes (qui n’a pas pu être réalisée l’année dernière) : 20 500€

- Rénover l’éclairage public sur 3 ans (débuté en 2018)

- 2019: … € de travaux pour 5900€ de fonds propres

- Faire réaliser un schéma d’accessibilité pour personnes à mobilité réduite (qui n’a pas pu être réalisé l’année dernière): 2000€

- Fleurissement du village: 2 450€

- Amélioration des illuminations et décorations de Noël: 5 000€

- Mise en place de l’adressage postal : 5 000€

- Contrôle des poteaux incendie (l’ensemble sera réalisé en plusieurs années) : 3 600€

- Instruction des demandes d’urbanisme : 6 500€

- Amélioration de la défense incendie des Cottaves et des Guillets (cuve de stockage + borne): 42 225€

- Mise en oeuvre d’un jardin pédagogique à l’école de Saint Hugues : 1 000€

- Mise aux normes de la signalétique d’issue de secours à l’école : 1 000€

- Achat de nappe insonore et matériel pour la cantine : 650€

- Règlement des biens immobiliers acquis en portage en 2011 par la commune (appartement Fenoy + salle St Michel): 303 600€

- Pour les Routes et la circulation :

- Aménagement de sécurité et réduction des vitesses des routes et rues du village, marquage de parking : 8000€

- Réalisation des travaux de reprise des affaissements des routes suite aux fortes pluies de l’hiver 2017/2018 : Route de Perquelin, Pajonnière, … : 126 000€

- Organisation du déneigement communal : 38 000€

- Achat de matériel pour déneigement (chaines, étrave): 7 500€

- Remise en état de la zone d’éboulements de la route du Col du Coq : 198 000€

- Elagage au-dessus des routes et des chemins : 700€

- Pour renforcer les liens sociaux, et écouter les besoins des jeunes et accompagner les anciens :

- Réalisation d’un livret d’accueil pour les nouveaux arrivants: 1000€

- Animation du Conseil des Sages (repas des jeunes sages): 500€

- Animation du Conseil des Jeunes (réalisation d’une fresque de street art) : 750€

- Réalisation d’un columbarium au cimetière de Saint Hugues de Chartreuse : 2 500€

- Entretien des cimetières de Saint Pierre et Saint Hugues : nettoyage, élagage, … : 1 500€

- Remise en état du mur du cimetière : 19 000€

- Pour donner accès à la culture et des animations pour tous :

- Soutenir les Associations: 30 000€

- Elaboration du programme d’évènements 2019 : 6 500€

- Mise en place d’un partenariat avec l’école de musique de Saint Laurent du Pont : 2 000€

- Réparation du jeu de boule: 300€

- Animation du jumelage avec la caserne de Varces et Commémorations militaires : 500€

- Pour développer le tourisme quatre saisons :

- Définition d’un projet de développement de La Diat : 30 000€

- Bâche piscine: 16 000€

- Serrures de casiers piscine : 5 300€

- Travaux bassin de la piscine : 15 500€

- Pour protéger l’environnement et mettre en œuvre la transition énergétique

- Amélioration de la performance énergétique de l’école des 4 montagnes : remplacement de fenêtre, volet, stores, porte : 7 700€

Achat et installation de boutons poussoirs sur les fontaines: 575€